به گزارش هفت کریپتو و به نقل از اقتصادنیوز، بازار جهانی طلا این روزها زیر فشار همزمان «نرخهای بهره بالا» و «دلار قدرتمند» قرار دارد؛ ترکیبی که حتی تنشهای خاورمیانه و نگرانیهای تورمی ناشی از افزایش قیمت انرژی را نیز به حاشیه رانده و مسیر فلز زرد را به سمت یکی از ضعیفترین عملکردهای فصلی یک دهه اخیر سوق داده است.

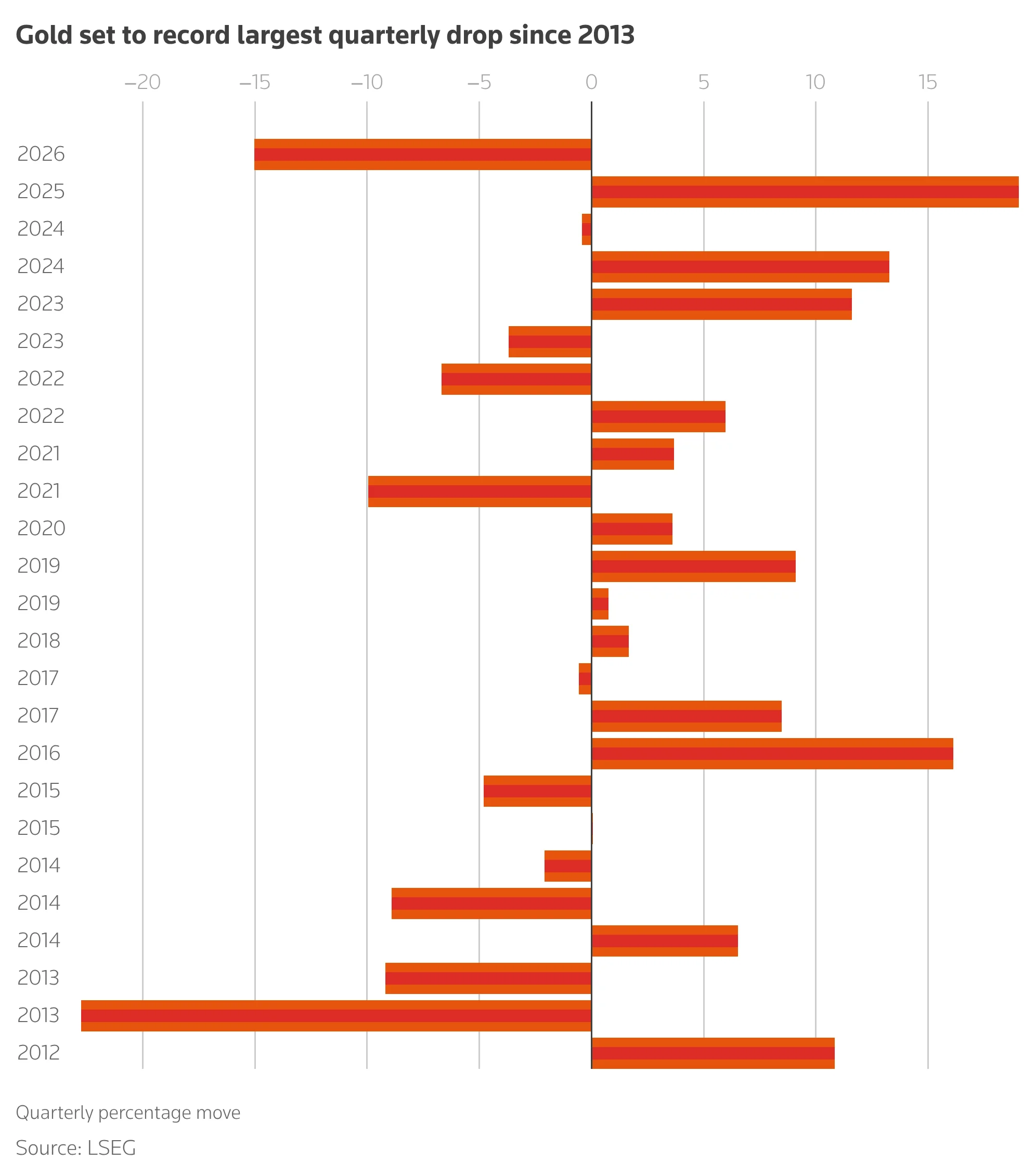

براساس گزارش رویترز، قیمت جهانی طلا در معاملات روز سهشنبه در حالی اندکی افزایش یافت که مسیر کلی بازار همچنان به سمت ثبت بزرگترین افت فصلی خود از آوریل ۲۰۱۳ پیش میرود. تغییر انتظارات از ریسکهای ژئوپلیتیک خاورمیانه به سمت سیاستهای انقباضی فدرال رزرو آمریکا، مهمترین عامل فشار بر بازار فلزات گرانبها در ماههای اخیر بوده است.

فشار سیاستهای فدرال رزرو؛ بازگشت انتظارات نرخهای بهره بالا

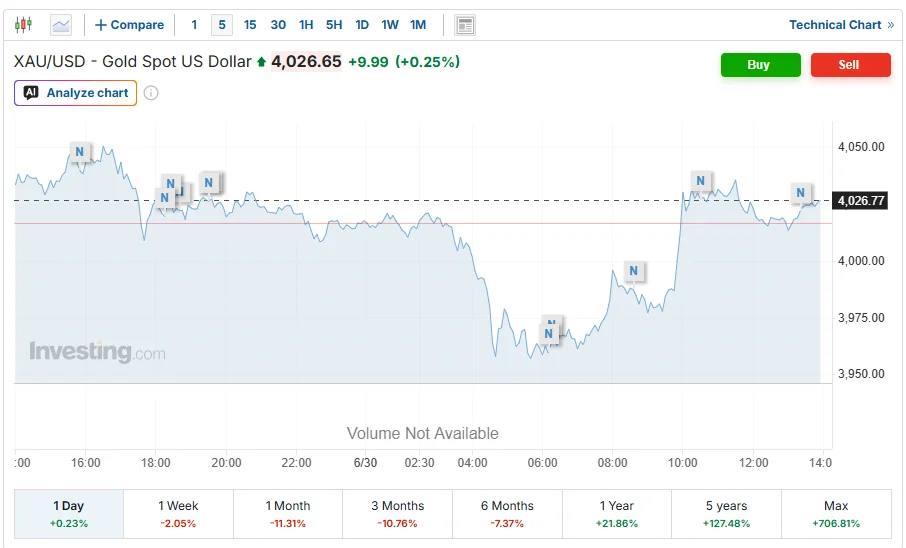

هر اونس طلای نقدی (Spot Gold) با رشد ۰.۲ درصدی به ۴,۰۲۶.۱۷ دلار رسید، اما همچنان در مسیر ثبت افت ۱۱.۲ درصدی طی ماه ژوئن قرار دارد؛ افتی که در صورت تداوم، چهارمین کاهش ماهانه متوالی را رقم خواهد زد.

قراردادهای آتی طلای آمریکا برای تحویل ماه اوت نیز در سطح ۴,۰۴۰.۶۰ دلار بدون تغییر جدی باقی ماندند.

شمش طلا همچنین در آستانه اولین کاهش سه ماهه خود از سال ۲۰۲۴ و بزرگترین کاهش از سه ماهه ژوئن ۲۰۱۳ قرار دارد، زیرا جنگ ایران قیمت انرژی را به شدت افزایش داده و ترس از تورم و شرطبندیها برای افزایش نرخ بهره را تشدید کرده است.

کارشناسان میگویند ترکیب «تورم بالا، انتظارات نرخ بهره بالا و دلار قوی» عملاً اثر عوامل حمایتی سنتی طلا را خنثی کرده است. به گفته ادوارد میر، تحلیلگر شرکت Marex، این سه عامل اکنون بر هر عامل صعودی دیگری در بازار غلبه کردهاند.

بر اساس دادههای ابزار CME FedWatch، بازارها همچنان حدود ۶۴ درصد احتمال برای افزایش نرخ بهره در ماه سپتامبر و مجموعاً سه نوبت افزایش نرخ در سال جاری را در قیمتها لحاظ کردهاند.

سرمایهگذاران اکنون در انتظار انتشار دادههای اشتغال ADP و همچنین آمار رسمی اشتغال غیرکشاورزی (Nonfarm Payrolls) هستند؛ دادههایی که میتواند مسیر بعدی سیاست پولی فدرال رزرو را روشنتر کند.

دلار قوی و کاهش جذابیت داراییهای امن

یکی دیگر از عوامل فشار بر بازار طلا، روند صعودی دلار آمریکا است. دلار در مسیر ثبت دومین ماه متوالی رشد قرار دارد و این موضوع باعث میشود طلا برای خریداران غیر دلاری گرانتر شود؛ در نتیجه تقاضای جهانی کاهش مییابد.

در چنین شرایطی، حتی با وجود نوسانات سیاسی، جذابیت سنتی طلا بهعنوان «پناهگاه امن» کاهش یافته است؛ زیرا در محیط نرخ بهره بالا، هزینه فرصت نگهداری دارایی بدون بازده افزایش پیدا میکند.

کریستوفر وونگ، استراتژیست فلزات گرانبها در OCBC، معتقد است برای بازگشت روند صعودی طلا حداقل یکی از سه عامل باید تغییر کند: کاهش بازده واقعی، تضعیف دلار یا عقبنشینی انتظارات انقباضی فدرال رزرو. در غیر این صورت، بازار بیشتر در فاز تثبیت زیر سقفهای قبلی باقی خواهد ماند.

ژئوپلیتیک خاورمیانه و نفت؛ اثر محدود بر طلا در برابر سیاست پولی

در ماههای گذشته تنشهای خاورمیانه، بهویژه جنگ ایران، باعث افزایش شدید قیمت انرژی و تشدید نگرانیهای تورمی شده بود. همین موضوع در ابتدا از طلا حمایت کرد، اما اکنون تمرکز بازارها به سمت مذاکرات سیاسی و اثر آن بر قیمت نفت تغییر کرده است.

با کاهش نسبی نگرانیهای فوری ژئوپلیتیک و انتظار برای مذاکرات جدید ایران و آمریکا در دوحه، قیمت نفت نیز در مسیر بزرگترین افت فصلی از سال ۲۰۲۰ قرار گرفته است.

این تغییر فضا باعث شده اثر حمایتی ژئوپلیتیک بر طلا نسبت به فشار سیاستهای پولی در اولویت پایینتری قرار بگیرد.

نقره، پلاتین و پالادیوم؛ رشد روزانه در سایه روند نزولی فصلی

در بازار سایر فلزات گرانبها، نقره با رشد ۱ درصدی به ۵۸.۸۸ دلار در هر اونس رسید. پلاتین در سطح ۱,۵۷۴.۷۵ دلار بدون تغییر باقی ماند و پالادیوم نیز با افزایش ۱.۵ درصدی به ۱,۲۳۲.۱۶ دلار رسید.

با این حال، هر سه فلز همچنان در مسیر ثبت افت ماهانه و فصلی قرار دارند؛ موضوعی که نشان میدهد فشار کلی بازار فلزات گرانبها فراگیر بوده و محدود به طلا نیست.

بازار طلا در حال حاضر بیش از آنکه تحت تأثیر تنشهای ژئوپلیتیک باشد، در کنترل انتظارات سیاست پولی فدرال رزرو و قدرت دلار قرار دارد. تا زمانی که نشانهای از کاهش نرخهای بهره یا ضعف دلار دیده نشود، تحلیلگران انتظار دارند روند کلی بازار در فاز نوسانی و متمایل به ضعف باقی بماند.

مهمترین اخبار

مهمترین اخبار

بدون دیدگاه