آشنایی با ترازنامه فدرال رزرو: موتور محرک نقدینگی جهانی

فدرال رزرو، بهعنوان بانک مرکزی ایالات متحده، مسئول هدایت سیاست پولی و حفظ ثبات مالی کشور است. ابزار اصلی این نهاد، کنترل نرخ بهره و مدیریت عرضه پول در اقتصاد است، اما اهمیت واقعی فدرال رزرو فراتر از این ابزارهاست. ترازنامه فدرال رزرو، فهرستی از داراییها و بدهیهای این بانک مرکزی، تصویری روشن از نحوه تزریق یا جمعآوری نقدینگی از نظام مالی ارائه میدهد. فعالان بازارهای مالی و رمزارزها همواره وضعیت ترازنامه را زیر نظر دارند، زیرا تغییرات آن نه تنها بر عرضه دلار بلکه بر جریان نقدینگی جهانی و تمایل سرمایهگذاران به داراییهای پرریسک تأثیر مستقیم دارد. بررسی دقیق این ترازنامه، کلید درک چگونگی تعامل سیاستهای پولی با بازارهای سهام، اوراق قرضه و داراییهای دیجیتال است.

ترازنامه چیست؟

ترازنامه فدرال رزرو یک صورت مالی است که داراییها (آنچه فدرال رزرو دارد) و بدهیها (تعهّدات آن) را نشان میدهد.

مهمترین اقلام دارایی فدرال رزرو

اوراق قرضه خزانه (Treasuries)

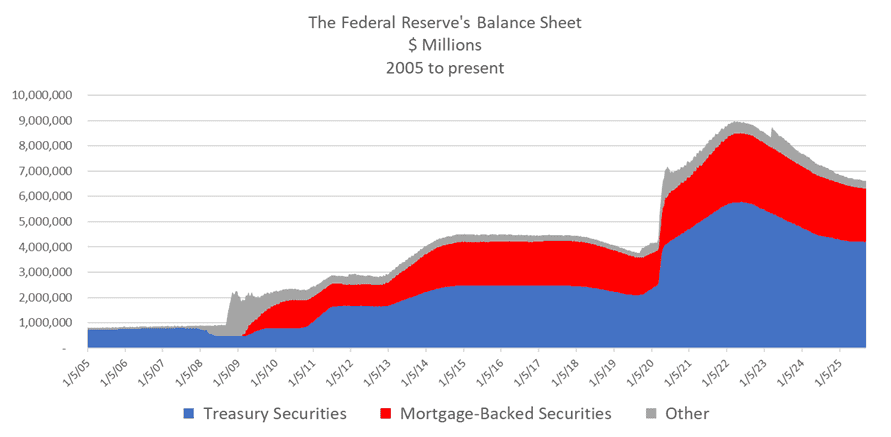

حجم عمده داراییهای فدرال رزرو را اوراق دولتی آمریکا تشکیل میدهد. برای نمونه، طبق گزارشها در ۲۴ آوریل ۲۰۲۵ حدود ۴٫۲ تریلیون دلار از مجموع داراییهای فدرال رزرو را اوراق خزانه تشکیل میداد.

اوراق رهنی (MBS)

پس از اوراق خزانه، اوراق پشتوانه وام رهنی (مانند وامهای مسکن) بزرگترین بخش داراییها را تشکیل میدهند؛ در همان تاریخ مذکور حدود ۲٫۲ تریلیون دلار دارایی فدرال رزرو را MBS تشکیل میداد.

وامهای کوتاهمدت و سایر تسهیلات

فدرال رزرو ممکن است به بانکها وامهای کوتاهمدت (از جمله از طریق پنجره تنزیل) پرداخت کند، در بازار باز اوراق بفروشد و بازخرید کند (ریپو)، یا با توافقنامههای سواپ ارز خارجی به بانکهای مرکزی دیگر دلار عرضه کند.

داراییهای ارزی و سایر ابزار

همچنین بخش کوچکی از داراییها مربوط به مبادلات ارزی با سایر بانکهای مرکزی (خطوط سواپ) و برنامههای ویژه اضطراری (مانند LLC های مالی در بحران مالی) است.

مهمترین اقلام بدهی فدرال رزرو

در سمت بدهیها، مهمترین اقلام عبارتاند از پول رایج (اسکناس) و ذخایر قانونی بانکها نزد فدرال رزرو. برای دههها اسکناس در گردش بزرگترین بدهی فدرال رزرو بود، اما پس از بحران مالی ۲۰۰۸ سپردههای بانکها نزد فدرال رزرو (ذخایر بانکی) بر حجم اسکناس پیشی گرفتند. بهعنوان مثال، در آوریل ۲۰۲۵ کل بدهیهای فدرال رزرو حدود ۶٫۷ تریلیون دلار گزارش شده که از این مقدار بیش از ۳٫۳ تریلیون دلار سپرده (ذخیره) بانکها و خزانهداری و حدود ۲٫۳ تریلیون دلار اسکناس در گردش و ۴۶۷ میلیارد دلار توافق بازخرید معکوس بوده است.

توافق بازخرید معکوس (RRP) یک بدهی موقت فدرال رزرو است که در آن فدرال رزرو اوراق به بازار میفروشد و متعهد میشود بعداً آن را بازخرید کند؛ این عملیات باعث جابهجایی برخی از بدهیهای بانکی (ذخایر) به دسته توافقات بازخرید معکوس میشود. تفاوت عمده ترازنامه فدرال رزرو با ترازنامه یک بانک تجاری در این است که در بانک تجاری عمده داراییها وامهای اعطاشده به مشتریان و عمده بدهیها سپردههای آنهاست، اما در ترازنامه فدرال رزرو دارایی اصلی اوراق دولتی و ابزارهای بازار پول و بدهی اصلی، پول ملی و ذخایر بانکی است.

ابزارهای سیاست پولی و اثرشان بر ترازنامه

سیاستهای پولی فدرال رزرو مستقیماً بر اندازه و ساختار ترازنامه تأثیر میگذارند:

تسهیل کمی (QE)

در سیاست تسهیل کمی، فدرال رزرو با خرید گسترده اوراق بلندمدت (مثل اوراق خزانه و MBS) نقدینگی را به بازار تزریق میکند. این کار موجب افزایش داراییهای فدرال رزرو و همزمان ایجاد ذخایر بیشتر در بانکها (افزایش بدهیهای فدرال رزرو) میشود. بهعنوان مثال، در بهار ۲۰۲۰ فدرال رزرو حدود ۱٫۷ تریلیون دلار اوراق خزانه از بازار خرید که ترازنامه را بهسرعت بزرگ کرد. اثر کلی QE کاهش نرخهای بلندمدت (از آنجایی که با خرید اوراق، عرضه آنها کاهش یافته و قیمت آنها بالا میرود) و افزایش رشد نقدینگی در اقتصاد است.

سختگیری کمی (QT)

در مقابل، هنگام اجرای این سیاست، فدرال رزرو به تدریج اوراق در ترازنامه خود را کاهش میدهد. این کار یا از طریق فروش اوراق به بازار انجام میشود یا اجازه میدهد اوراق سررسید شده جایگزین نشوند. نتیجه آن کاهش ترازنامه (کاهش داراییها و در نتیجه کاهش ذخایر) است. مطالعات بانک مرکزی آمریکا نشان میدهد که کوچک کردن ترازنامه در چند تریلیون دلار معادل افزایش نرخ بهره کوتاهمدت به میزان چند دهم درصد است. در عمل فدرال رزرو در دوره ۲۰۱۷–۲۰۱۹ و دوباره از ۲۰۲۲ به بعد به آرامی ترازنامه را کاهش داد تا همزمان با بالا بردن نرخ بهره از شوک بازارها جلوگیری کند.

نرخ بهره

یکی از ابزارهای اصلی سیاست پولی کوتاهمدت فدرال رزرو، نرخ بهره است. هرچند تغییر نرخ بهره بهطور مستقیم اندازه ترازنامه را تغییر نمیدهد، اما از آنجا که فدرال رزرو به ذخایر بانکی بهره پرداخت میکند (از طریق سازوکار Interest on Reserves)، افزایش نرخها باعث بالا رفتن هزینههای بهره و کاهش سود خالص آن میشود. به همین دلیل، در دورههایی که فدرال رزرو قصد دارد نرخ بهره را بهسرعت افزایش دهد، معمولاً تلاش میکند اندازه ترازنامه را کاهش دهد تا بار مالی پرداخت بهره بر ذخایر و ابزارهای بازخرید معکوس (ON RRP) را کمتر کند و از زیان ترازنامهای جلوگیری شود.

عملیات ریپو (Repo)

در عملیات بازخرید (ریپو)، فدرال رزرو برای تأمین نقدینگی کوتاهمدت بانکها، اوراق خزانه را از آنها خریداری میکند و بانکها متعهد میشوند در تاریخی معین همان اوراق را با قیمتی اندکی بالاتر بازخرید کنند. نتیجه این فرآیند افزایش موقت ذخایر بانکها (در سمت بدهی ترازنامه فدرال رزرو) و افزایش وامهای بازار باز (در سمت داراییها) است. بهاینترتیب، ریپو بهعنوان یکی از ابزارهای کلیدی مدیریت نقدینگی و تثبیت نرخهای کوتاهمدت عمل میکند.

عملیات بازخرید معکوس (RRP)

در عملیات ریورس ریپو، فدرال رزرو اوراق خود را به بانکها یا صندوقهای بازار پول میفروشد و متعهد میشود در تاریخ مشخص آنها را بازخرید کند. این فرآیند موجب کاهش موقت ذخایر در سیستم بانکی و انتقال بخشی از بدهیها از حسابهای ذخیره به حسابهای Reverse Repo میشود. در نتیجه، اندازه کلی ترازنامه فدرال رزرو تقریباً ثابت میماند، اما ترکیب بدهیها تغییر میکند. ابزار RRP نقش مهمی در کنترل نرخ بهرهی شبانه و جذب نقدینگی مازاد بازار پول دارد و به تثبیت نرخهای کوتاهمدت کمک میکند.

ارتباط ترازنامه فدرال رزرو با بازارهای مالی

تغییرات در ترازنامه فدرال رزرو اثرات چشمگیری بر بازارهای دارایی و جریان نقدینگی جهانی دارد:

بازار سهام و اوراق

افزایش اندازه ترازنامه (سیاستهای خرید دارایی یا QE) معمولاً به معنای تزریق نقدینگی بیشتر و کاهش نرخهای بهره بلندمدت است. در نتیجه، سرمایهگذاران برای دستیابی به بازده بالاتر، به سمت داراییهای پرریسکتر مانند سهام و حتی رمزارزها حرکت میکنند.

بررسیها نشان میدهد پس از اجرای برنامههای QE، شاخصهای سهام عمدتاً رشد کردهاند، در حالیکه اعلام آغاز سیاست انقباضی و کوچکسازی ترازنامه (تِیپرینگ یا QT) معمولاً با نوسانات و فشار فروش در بازار همراه بوده است .

به بیان دیگر، از آنجا که کاهش نرخهای بلندمدت ارزش فعلی جریانهای نقدی آتی را بالا میبرد، تغییرات ترازنامه که باعث افت نرخها میشود، معمولاً منجر به رشد قیمت داراییهای مالی میگردد. در مقابل، فشرده شدن ترازنامه و افزایش نرخها فشار نزولی بر بازار سهام و اوراق وارد میکند.

دلار و نقدینگی جهانی

افزایش ترازنامه فدرال رزرو در عمل به معنای تزریق دلار بیشتر به سیستم مالی جهانی است. این کار از طریق ابزارهایی مانند خطوط مبادله ارزی (Swap Lines) با سایر بانکهای مرکزی — که در گزارش هفتگی H.4.1 نیز درج میشود — و خرید اوراق خزانهداری انجام میگیرد.

در نتیجه، پایه پولی و نقدینگی بینبانکی (M2) افزایش یافته و شرایط اعتباری تسهیل میشود. دادهها نشان میدهد دورههای اجرای QE با رشد سریع M2 و صعود همزمان بازارهای دارایی همراه بوده است.

در مقابل، سیاستهای انقباضی و کاهش ترازنامه (QT) باعث جمعآوری نقدینگی، تقویت ارزش دلار و سختتر شدن شرایط مالی میشوند.

اثرات بر بازار رمزارزها

بازار رمزارزها نیز از تغییرات ترازنامه فدرال رزرو تأثیر قابلتوجهی میپذیرد. بسیاری از سرمایهگذاران بیتکوین و سایر داراییهای دیجیتال، تورمپذیری بالای آنها را در دورههای افزایش شدید نقدینگی ارزشمند میدانند. افزایش اندازه ترازنامه، بهویژه در دورههای اجرای سیاستهای تسهیل کمی (QE)، معمولاً با رشد قابلتوجه قیمت رمزارزها همراه بوده است؛ زیرا تزریق نقدینگی و خرید اوراق توسط فدرال رزرو نرخهای واقعی را کاهش میدهد و سرمایهگذاران را به سمت داراییهای پرریسکتر و محدود در عرضه، مانند بیتکوین، (و البته طلا) سوق میدهد. از این منظر، بیتکوین بهعنوان نوعی «طلای دیجیتال» در زمان سیاستهای انبساطی بیشترین بهره را میبرد، چراکه کاهش نرخ بهره و رشد پایه پولی درک عمومی از تضعیف قدرت خرید دلار را تقویت میکند و تقاضا برای داراییهای ضدتورمی را بالا میبرد.

تحلیلهای آماری طی یک دههی اخیر این رابطه را تأیید کردهاند. در دورههای رشد سریع عرضه پول — مانند کاهش نرخ بهره به نزدیک صفر و اجرای موجهای بزرگ QE — بازار رمزارزها عملکردی چشمگیر داشتهاند، در حالی که در دورههای سیاستهای QT و انقباض ترازنامه، روند صعودی آنها محدود یا حتی نزولی شده است.

برای نمونه، پس از رالی صعودی بیتکوین در سال ۲۰۱۷، بلافاصله در سال ۲۰۱۸ که فدرال رزرو برنامه کاهش ترازنامه را آغاز کرد، قیمت رمزارزها با افت شدیدی روبهرو شد. برعکس، در جریان بحران کرونا (۲۰۲۰–۲۰۲۱) و اجرای سیاستهای حمایتی گسترده، ترازنامه فدرال رزرو از حدود ۴ به بیش از ۹ تریلیون دلار رسید و همزمان قیمت بیتکوین از حدود ۶ هزار دلار به بالای ۶۸ هزار دلار جهش کرد. در این دوره، ضریب همبستگی میان رشد ترازنامه و بازده بیتکوین در برخی ماهها به حدود ۰.۸+ نیز نزدیک شد.

جایگاه بازار کریپتو در چرخه نقدینگی جهانی

از منظر ساختاری، این همبستگی نشان میدهد که بازار کریپتو اکنون به بخشی از چرخه نقدینگی جهانی تبدیل شده است. برخلاف دیدگاه سنتی که رمزارزها را مستقل از سیاستهای پولی میدانست، دادههای سالهای اخیر نشان میدهد شرایط مالی، نرخهای بهره واقعی (Real Rates) و حجم دلار در گردش، از عوامل کلیدی تعیینکننده در روند قیمتی بیتکوین و سایر داراییهای دیجیتال هستند. انقباض ترازنامه فدرال رزرو و محدود شدن نقدینگی، معمولاً باعث خروج سرمایه از داراییهای پرریسک و تقویت دلار میشود؛ در حالی که گسترش ترازنامه، کاهش نرخهای واقعی و افزایش عرضه پول، زمینهساز رشد بازار کریپتو و بازگشت رفتار سرمایهگذاران به حالت «ریسکپذیر» (Risk-On) است.

آمار و دادههای تاریخی

نمودارها و دادههای آماری ترازنامه فدرال رزرو رشد فوقالعادهای را از سال ۲۰۰۸ تاکنون نشان میدهد. در آغاز ۲۰۰۸ ترازنامه تنها در حدود ۰٫۹ تریلیون دلار بود (تقریباً معادل بدهی ۹۲۲ میلیارد دلار). اما با آغاز بحران مالی، در عرض چند ماه تا انتهای سال ۲۰۰۸ به بیش از ۲٫۲۴ تریلیون دلار افزایش یافت. پس از پایان QE سوم، تا پایان سال ۲۰۱۴ این رقم حدود ۴٫۵ تریلیون دلار باقی ماند.

در اوایل سال ۲۰۲۰ و پیش از بحران کرونا، ترازنامه فدرال رزرو حدود ۴٫۲ تریلیون دلار بود. اما در فاصلهای کمتر از دو ماه، این رقم در مارس ۲۰۲۰ به حدود ۵٫۲۵ تریلیون دلار جهش کرد.

روند صعودی ترازنامه ادامه یافت و تا آوریل ۲۰۲۱ به حدود ۷٫۸ تریلیون دلار رسید. پس از ثبت اوج تقریبی ۹ تریلیون دلاری در اوایل ۲۰۲۲، فدرال رزرو بهتدریج فرآیند کاهش ترازنامه را آغاز کرد. در نتیجه، اندازه ترازنامه تا اکتبر ۲۰۲۵ به حدود ۶٫۶ تریلیون دلار کاهش یافت.

این ارقام بر پایه گزارشهای هفتگی فدرال رزرو (H.4.1) و دادههای بانک فدرال رزرو سنتلوئیس (FRED) تنظیم شدهاند و تصویری مستند از مسیر تغییرات ترازنامه ارائه میدهند.

جمعبندی

ترازنامه فدرال رزرو معیاری کلیدی از جهتگیری سیاست پولی و جریان نقدینگی در اقتصاد جهانی است. افزایش یا کاهش این ترازنامه معادل تزریق یا جذب نقدینگی توسط بانک مرکزی آمریکا است و اثر مستقیم بر اقتصاد کلان و بازارهای ریسکپذیر دارد. همانطور که آمار و تحلیلهای متعدد نشان میدهد، رشد بیسابقه ترازنامه فدرال رزرو در سالهای اخیر با افزایش قیمت سهام و رمزارزها همراه بوده و هرگونه کوچکسازی ترازنامه میتواند سیگنال تنگنای پولی و فشار نزولی بر داراییها باشد. به همین دلیل، رصد مستمر ترازنامه فدرال رزرو برای تحلیلگران کلان ضرورت دارد. این شاخص یکی از مهمترین ابزارهای تحلیل وضعیت نقدینگی و پیشبینی جهت حرکت بازارها به شمار میآید.

📢 مهمترین اخبار

- نشانههای بهبود احساسات بازار کریپتو پس از دوره ترس شدید ۱۴۰۴/۰۹/۰۹

- حمایت میلیون دلاری صنعت کریپتو از قربانیان آتشسوزی مرگبار هنگکنگ ۱۴۰۴/۰۹/۰۷

- فوساکا؛ ارتقای بزرگ اتریوم برای مقیاسپذیری و بهبود تجربه کاربری ۱۴۰۴/۰۹/۰۷

- ویزا آزمایش پرداختهای استیبلکوین دلاری را با کیفپولهای کریپتو آغاز کرد ۱۴۰۴/۰۸/۲۱

- شرکت بیوتکنولوژی استرالیایی خزانهداری کریپتو میسازد ۱۴۰۴/۰۸/۲۰

سلب مسئولیت:

مطالب هفت صبح کریپتو صرفاً با هدف اطلاعرسانی و آموزش در حوزه رمزارزها منتشر میشود و به هیچوجه توصیهای برای خرید، فروش یا سرمایهگذاری نیست. فعالیت در بازار ارزهای دیجیتال با ریسک همراه است و هر فرد باید پس از تحقیق و با پذیرش کامل مسئولیت تصمیمگیری کند.

بدون دیدگاه