شناسه خبر:

45136

۲۳ تیر ۱۴۰۵ -

ساعت:

۱۴:۰۰

چقدر سود واقعی لازم است تا تورم ایران شما را زمین نزند؟

با رشد روزافزون تورم در ایران، دانستن میزان سودی که باید کسب کنیم تا ارزش پولمان حفظ شود، بیش از پیش اهمیت یافته است؛ آیا میدانید چقدر باید سود کنید تا از تورم عقب نمانید؟

تورم رقیبی نامرئی برای ارزش پول ماست. اگر سرعت رشد سرمایه کمتر از سرعت افزایش قیمتها باشد، حتی با وجود بیشترشدن عدد موجودی حساب، قدرت خرید واقعی کاهش پیدا میکند و فرد در عمل فقیرتر میشود. در چنین شرایطی، آنچه اهمیت دارد سود واقعی پس از درنظرگرفتن تورم است. بنابراین، بد نیست با اندکی حسابوکتاب ببینیم چقدر باید سود کنیم تا از تورم در ایران جا نمانیم.

آنچه در ادامه میخوانید، تحلیلی بر اساس گزارش مرکز آمار از تورم کشور در خرداد ۱۴۰۵ است. این بررسی میتواند به شما کمک کند با توجه به نرخ تورم، تصمیم اقتصادی دقیقتری برای جلوگیری از کاهش ارزش پول خود بگیرید. ابتدا گزارشی مختصر از نرخ تورم در خرداد ۱۴۰۵ ارائه میکنیم و پس از آن، به چند روش برای حفظ ارزش سرمایه در شرایط تورمی میپردازیم.

نرخ تورم ایران چقدر است؟

یکی از ابزارهای مهم سنجش تورم و تغییر هزینههای زندگی خانوارها، شاخص قیمت مصرفکننده است که بهاختصار CPI نامیده میشود. این شاخص تغییرات قیمت مجموعه مشخصی از کالاها و خدمات مصرفی را بررسی میکند تا تصویری نسبتاً دقیق از روند افزایش هزینههای زندگی و کاهش قدرت خرید مردم ارائه دهد.

بر اساس گزارش مرکز آمار ایران، در خرداد ۱۴۰۵ شاخص قیمت مصرفکننده خانوارهای کشور به عدد ۶۵۶٫۴ رسید. با توجه به اینکه سال پایه این شاخص ۱۴۰۰ و عدد مبنا برابر با ۱۰۰ است، سطح عمومی قیمتها در خرداد ۱۴۰۵ به بیش از ۶٫۵ برابر سطح سال پایه رسیده است.

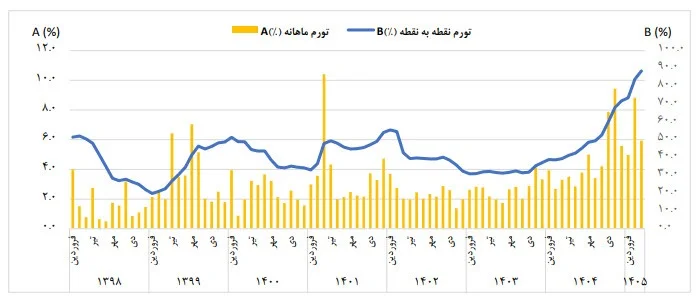

شاخص قیمت مصرفکننده در خرداد نسبت به اردیبهشت ۱۴۰۵ حدود ۵٫۹ درصد افزایش یافت. البته نرخ تورم ماهانه در اردیبهشت ۸٫۸ درصد بود؛ بنابراین، تورم ماهانه خرداد نسبت به ماه قبل ۲٫۹ واحد درصد کاهش پیدا کرد. این کاهش به معنای ارزانشدن کالاها نیست، بلکه نشان میدهد قیمتها همچنان افزایش یافتهاند، اما سرعت افزایش ماهانه قیمتها کمتر از اردیبهشت بوده است.

در مقابل، تورم نقطهبهنقطه در خرداد ۱۴۰۵ به ۸۸٫۶ درصد رسید که در مقایسه با نرخ ۸۳٫۹ درصدی اردیبهشت، ۴٫۷ واحد درصد بیشتر شده است. به زبان ساده، خانوارهای ایرانی برای خرید مجموعه یکسانی از کالاها و خدمات در خرداد ۱۴۰۵، بهطور متوسط ۸۸٫۶ درصد بیشتر از خرداد ۱۴۰۴ هزینه کردهاند.

نرخ تورم سالانه نیز در خرداد ۱۴۰۵ به ۶۲ درصد رسید. منظور از تورم سالانه، تغییر میانگین شاخص قیمت در ۱۲ ماه منتهی به خرداد ۱۴۰۵ نسبت به دوره مشابه پیش از آن است. این نرخ در اردیبهشت ۱۴۰۵ برابر با ۵۷٫۷ درصد بود؛ در نتیجه، تورم سالانه در خرداد ۴٫۳ واحد درصد افزایش یافته است. تمام این ارقام مستقیماً از گزارش شاخص قیمت مصرفکننده خرداد ۱۴۰۵ مرکز آمار استخراج شدهاند.

کدام کالاها و خدمات بیشترین تورم را داشتند؟

تورم گروههای مختلف کالا و خدمات بهصورت یکنواخت توزیع نشده است. در خرداد ۱۴۰۵، تورم نقطهبهنقطه خوراکیها و آشامیدنیها به ۱۳۳٫۹ درصد رسید. دخانیات با تورم ۱۷۳٫۸ درصدی، روغنها و چربیها با تورم ۲۷۸٫۴ درصدی، گوشت قرمز و گوشت ماکیان با تورم ۱۷۸٫۲ درصدی و شیر، پنیر و تخممرغ با تورم ۱۵۱٫۹ درصدی، از گروههایی بودند که افزایش قیمت بسیار شدیدی را تجربه کردند.

| گروه کالا یا خدمات | تورم ماهانه | تورم نقطهبهنقطه | تورم سالانه |

| خوراکیها و آشامیدنیها | ۶٫۸٪ | ۱۳۳٫۹٪ | ۹۰٫۷٪ |

| مسکن، آب، برق، گاز و سایر سوختها | ۳٫۲٪ | ۳۵٫۹٪ | ۳۵٫۵٪ |

| حملونقل | ۵٫۷٪ | ۱۰۳٫۱٪ | ۵۹٫۶٪ |

| بهداشت و درمان | ۹٫۴٪ | ۸۱٫۴٪ | ۵۶٫۸٪ |

| مبلمان و لوازم خانگی | ۹٫۷٪ | ۱۱۱٫۱٪ | ۶۶٫۴٪ |

| پوشاک و کفش | ۷٫۹٪ | ۸۲٫۲٪ | ۵۲٫۶٪ |

| تفریح و فرهنگ | ۸٫۶٪ | ۹۰٫۴٪ | ۵۶٫۹٪ |

| هتل و رستوران | ۹٫۸٪ | ۹۷٫۴٪ | ۵۸٫۵٪ |

تورم نقطهبهنقطه گروه مسکن، آب، برق، گاز و سایر سوختها ۳۵٫۹ درصد گزارش شده است. اگرچه این میزان کمتر از تورم خوراکیهاست، بهدلیل سهم ۳۶٫۱۱ درصدی این گروه در سبد هزینه خانوار، تغییرات آن تأثیر قابلتوجهی بر هزینه کلی زندگی دارد.

تورم نقطهبهنقطه حملونقل و بهداشت و درمان نیز بهترتیب ۱۰۳٫۱ و ۸۱٫۴ درصد بوده است. افزایش هزینه در گروههایی مانند خوراک، مسکن، حملونقل و درمان فشار مضاعفی بر خانوارها، بهویژه دهکهای کمدرآمد، وارد میکند.

پیامدهای اقتصادی چنین تورمی شامل کاهش شدید قدرت خرید، دشوارترشدن برنامهریزی مالی برای خانوارها و کسبوکارها، افزایش نااطمینانی اقتصادی و فشار بیشتر بر اقشار کمدرآمد است. در چنین شرایطی، پول نقد بهتدریج کارکرد خود را بهعنوان ابزاری برای حفظ ارزش از دست میدهد.

سود لازم برای مقابله با تورم ایران چقدر است؟

برای اینکه ارزش واقعی سرمایه در شرایط تورمی حفظ شود، بازده سرمایهگذاری باید حداقل با نرخ تورم مورد استفاده در محاسبه برابر باشد. اگر معیار را تورم سالانه خرداد ۱۴۰۵ در نظر بگیریم، سرمایه باید در یک سال حدود ۶۲ درصد رشد کند.

برای مثال، فرض کنید ۱۰۰ میلیون تومان سرمایه دارید. با فرض تورم سالانه ۶۲ درصدی، سرمایه شما باید پس از یک سال به حدود ۱۶۲ میلیون تومان برسد تا تقریباً قدرت خرید خود را حفظ کند. هر بازدهی کمتر از ۶۲ درصد، به معنای کاهش ارزش واقعی سرمایه خواهد بود؛ حتی اگر عدد موجودی حساب شما افزایش پیدا کرده باشد.

بااینحال، اگر هدف شما جبران دقیق افزایش قیمتها از خرداد ۱۴۰۴ تا خرداد ۱۴۰۵ باشد، باید تورم نقطهبهنقطه ۸۸٫۶ درصدی را در نظر بگیرید. در این حالت، ۱۰۰ میلیون تومان باید به حدود ۱۸۸ میلیون و ۶۰۰ هزار تومان برسد تا قدرت خرید آن در مقایسه با خرداد سال قبل حفظ شود.

بنابراین پاسخ پرسش «چقدر باید سود کنیم تا از تورم جا نمانیم؟» به معیار انتخابی بستگی دارد:

- بر اساس تورم سالانه: حداقل حدود ۶۲ درصد؛

- بر اساس افزایش قیمتها نسبت به خرداد سال گذشته: حدود ۸۸٫۶ درصد؛

- برای کسب سود واقعی: بازده سرمایهگذاری باید بیشتر از این نرخها باشد.

راهکارهایی برای حفظ ارزش سرمایه

در شرایطی که تورم بالاست، نگهداری پول نقد یا استفاده از سپردههایی که نرخ سودشان کمتر از تورم است، معمولاً به کاهش قدرت خرید منجر میشود. یکی از راهکارهای رایج برای مدیریت این وضعیت، تنوعبخشی سرمایه میان داراییهایی مانند طلا، سهام، مسکن و بخشی از داراییهای ارزی یا ارز دیجیتال است. البته هیچکدام از این بازارها سود قطعی ندارند و انتخاب آنها باید متناسب با میزان ریسکپذیری، افق سرمایهگذاری و نیاز فرد به نقدشوندگی باشد.

طلا و سکه

طلا یکی از ابزارهای سنتی حفظ ارزش پول در ایران است. قیمت طلا علاوه بر بهای جهانی آن، از نرخ ارز در بازار داخلی نیز تأثیر میگیرد و به همین دلیل در دورههای کاهش ارزش ریال میتواند رشد قابلتوجهی داشته باشد. نقدشوندگی بالا نیز یکی از مزیتهای مهم این بازار است؛ هرچند قیمت طلا میتواند در کوتاهمدت نوسان یا اصلاح کند.

بازار سهام

سهام شرکتهایی که توانایی انتقال افزایش هزینهها به قیمت محصولات خود را دارند، ممکن است در بلندمدت پوشش مناسبی در برابر تورم ایجاد کنند. صنایع صادراتی، انرژی، پتروشیمی، فلزی، معدنی، غذایی و دارویی از جمله گروههایی هستند که معمولاً در تحلیل سرمایهگذاری تورمی بررسی میشوند. بااینحال، عملکرد بورس علاوه بر تورم به وضعیت اقتصادی شرکتها، نرخ ارز، سیاستگذاری دولت و شرایط عمومی بازار وابسته است.

مسکن و مستغلات

خرید ملک، زمین و سایر مستغلات یکی دیگر از روشهای کلاسیک مقابله با تورم است. این دارایی میتواند علاوه بر افزایش ارزش در بلندمدت، از طریق اجارهبها درآمد ایجاد کند. محدودیت اصلی سرمایهگذاری در مسکن، نیاز به سرمایه اولیه زیاد و نقدشوندگی پایین آن است.

رمزارزها

رمزارزهایی مانند بیت کوین خارج از نظام پولی داخلی فعالیت میکنند و قیمت تومانی آنها هم از قیمت جهانی رمزارز و هم از نرخ ارز در ایران تأثیر میگیرد. این ویژگی میتواند در بعضی دورهها به پوشش کاهش ارزش ریال کمک کند. بااینحال، رمزارزها نوسان شدیدی دارند و نمیتوان آنها را پوشش قطعی تورم دانست. سرمایهگذاری در این بازار باید با مدیریت ریسک و تنها با بخشی از سرمایه انجام شود. البته ارزهایی مانند تتر (هم قیمت دلار) و تتر گلد (هم قیمت طلا) هم هستند که امکان سرمایهگذاری راحتتر روی داراییهای سنتی را برای شما فراهم میکنند.

اگر یک سال پیش طلا و بیت کوین میخریدید، اکنون چقدر سود کرده بودید؟

برای یک مقایسه همزمان، میتوان قیمتهای ثبتشده در ۳۱ خرداد ۱۴۰۴ و ۳۱ خرداد ۱۴۰۵ را بررسی کرد. در این محاسبات، کارمزد خریدوفروش، مالیات، اختلاف قیمت خرید و فروش و اجرت احتمالی طلا در نظر گرفته نشده است.

هر گرم طلای ۲۴ عیار در پایان خرداد ۱۴۰۴ حدود ۹ میلیون و ۳۲ هزار تومان و در پایان خرداد ۱۴۰۵ حدود ۲۱ میلیون و ۲۶۷ هزار تومان قیمت داشت. بنابراین، قیمت این نوع طلا طی یک سال تقریباً ۱۳۵ درصد افزایش یافته است. قیمت طلای ۲۴ عیار در ۳۱ خرداد ۱۴۰۴ و قیمت آن در ۳۱ خرداد ۱۴۰۵ این رشد را نشان میدهند.

اگر در پایان خرداد ۱۴۰۴ مبلغ ۵۰ میلیون تومان طلا میخریدید، ارزش سرمایه شما در پایان خرداد ۱۴۰۵، بدون احتساب هزینههای معامله، به حدود ۱۱۷ میلیون و ۷۰۰ هزار تومان میرسید؛ یعنی حدود ۶۷ میلیون و ۷۰۰ هزار تومان سود.

اما نتیجه بیتکوین متفاوت است. قیمت بیت کوین به دلار در ۳۱ خرداد ۱۴۰۴ حدود ۱۰۳ هزار و ۸۴۹ دلار بود، درحالیکه در ۳۱ خرداد ۱۴۰۵ به محدوده ۶۴ هزار دلار کاهش یافت. افزایش نرخ تتر در ایران بخش بزرگی از این افت دلاری را جبران کرد، اما بازده تومانی بیتکوین در این بازه بسیار کمتر از طلا بود. دادههای تاریخی بازار نیز قیمت تومانی بیتکوین را در حوالی پایان خرداد ۱۴۰۴ حدود ۹٫۵ میلیارد تومان و در پایان خرداد ۱۴۰۵ حدود ۱۰٫۲ میلیارد تومان نشان میدهند. دادههای تاریخی بیتکوین و قیمتهای دلاری ثبتشده در ۳۱ خرداد ۱۴۰۴ این تفاوت را تأیید میکنند.

با توجه به تفاوت نرخ صرافیها و ساعت ثبت قیمت، بازده تومانی بیت کوین در این دوره را میتوان حدود ۷ درصد برآورد کرد. بنابراین، سرمایهگذاری ۵۰ میلیون تومانی روی بیتکوین به حدود ۵۳ میلیون تومان میرسید. این بازده بهوضوح کمتر از تورم سالانه ۶۲ درصدی و تورم نقطهبهنقطه ۸۸٫۶ درصدی بوده است.

در سناریوی سوم، اگر از ۵۰ میلیون تومان سرمایه، ۲۵ میلیون تومان را به طلا و ۲۵ میلیون تومان را به بیت کوین اختصاص میدادید، ارزش کل سبد شما به حدود ۸۵ میلیون تومان میرسید. بازده این سبد تقریباً ۷۰ درصد میشد؛ یعنی از تورم سالانه ۶۲ درصدی جلو میافتاد، اما بسته به قیمت دقیق بیت کوین، ممکن بود همچنان کمتر از تورم نقطهبهنقطه ۸۸٫۶ درصدی باشد.

این مقایسه نشان میدهد تنوعبخشی میتواند وابستگی سرمایه به عملکرد یک بازار را کاهش دهد، اما تضمین نمیکند که بازده سبد در هر دوره از تورم بیشتر باشد. عملکرد یکساله طلا یا بیت کوین نیز نباید مبنای قطعی پیشبینی بازده آینده قرار گیرد.

جمعبندی

مقابله با تورم بیش از هر چیز به برنامهریزی، مدیریت ریسک و تنوعبخشی نیاز دارد. بر اساس گزارش خرداد ۱۴۰۵، نرخ تورم سالانه ایران به ۶۲ درصد و تورم نقطهبهنقطه به ۸۸٫۶ درصد رسیده است. بنابراین، برای حفظ قدرت خرید، بازده سرمایه باید حداقل با معیار تورمی موردنظر برابر باشد.

بررسی عملکرد یکساله بازارها نشان میدهد طلا در این دوره توانسته از هر دو نرخ تورم سالانه و نقطهبهنقطه جلو بیفتد؛ اما بیت کوین با وجود افزایش قیمت تومانی، بهتنهایی نتوانسته همپای تورم حرکت کند. ترکیب طلا و بیت کوین نیز نتیجهای بهتر از صرفاً خرید بیت کوین داشته، اما بازده آن همچنان به زمان خرید، قیمت فروش و سهم هر دارایی در سبد بستگی داشته است.

در شرایط تورمی، همسطحشدن بازده سرمایه با تورم به معنای افزایش ثروت واقعی نیست؛ بلکه تنها نشان میدهد قدرت خرید سرمایه تا حد زیادی حفظ شده است. سود واقعی زمانی به دست میآید که بازده خالص سرمایهگذاری، پس از کسر هزینهها، مالیات و تورم، همچنان مثبت باشد.

سارا اسدی

نویسنده

مهمترین اخبار

مهمترین اخبار

- نهنگهای کاردانو با خریدهای سنگین بازار را شگفتزده کردند؛ سرمایهگذاران خرد چرا فرار میکنند؟ ۱۴۰۵/۰۴/۲۳

- تحلیل تتر امروز 23 تیر 1405 ۱۴۰۵/۰۴/۲۳

- تحلیل بیت کوین امروز 23 تیر 1405 ۱۴۰۵/۰۴/۲۳

- هوش مصنوعی گوگل: بیتکوین در آستانه صعود تاریخی تا ۱۵۰ هزار دلار! ۱۴۰۵/۰۴/۲۳

- چقدر سود واقعی لازم است تا تورم ایران شما را زمین نزند؟ ۱۴۰۵/۰۴/۲۳

اشتراک گذاری:

سلب مسئولیت:

مطالب هفت صبح کریپتو صرفاً با هدف اطلاعرسانی و آموزش در حوزه رمزارزها منتشر میشود و به هیچوجه توصیهای برای خرید، فروش یا سرمایهگذاری نیست. فعالیت در بازار ارزهای دیجیتال با ریسک همراه است و هر فرد باید پس از تحقیق و با پذیرش کامل مسئولیت تصمیمگیری کند.

بدون دیدگاه