شناسه خبر:

19757

۱۶ دی ۱۴۰۴ -

ساعت:

۱۵:۰۲

چشمانداز بازار ارزهای دیجیتال در سال ۲۰۲۶: روندهای کلیدی، عملکرد بخشها و چشمانداز آینده

۱. مقدمه: سالی از احساسات متناقض در بازار کریپتو

سال ۲۰۲۵ برای بازار ارزهای دیجیتال سالی مملو از تناقضات بود. از یک سو، این صنعت شاهد تحولات بنیادین مثبتی بود: ارزش کل بازار جهانی ارزهای دیجیتال به رکورد تاریخی ۴.۳ تریلیون دلار رسید و در ایالات متحده، دولتی روی کار آمد که به عنوان حامی کریپتو شناخته میشود. اما از سوی دیگر، این پیشرفتها به طور یکسان در عملکرد قیمت داراییهای اصلی منعکس نشد. بیتکوین (BTC) با افت ۶ درصدی و اتریوم (ETH) با کاهش ۱۲ درصدی در بازه سالانه (YTD)، عملکردی ضعیف و اغلب منفی از خود به جای گذاشتند. این گزارش به تحلیل عمیق این پدیده میپردازد که در آن، دستاوردهای مهم در زمینه پذیرش عمومی و شفافیت نظارتی، به طور یکنواخت به بازدهی مثبت برای سرمایهگذاران تبدیل نشد و احساساتی متناقض را در میان فعالان بازار برانگیخت.

۲. چشمانداز اقتصاد کلان و فضای نظارتی

عملکرد طبقه داراییهای کریپتو به شدت تحت تأثیر محیط اقتصاد کلان و فضای نظارتی قرار دارد. این دو عامل، بستری را فراهم میکنند که احساسات بازار و جریان سرمایه بر اساس آن شکل میگیرد. تغییرات سیاسی و اقتصادی به طور مستقیم میتوانند مسیر حرکت این بازار نوظهور را تعیین کنند.

دولت ترامپ با اعمال تعرفههایی تحت عنوان «روز آزادی» در تاریخ ۲ آوریل ۲۰۲۵، تأثیر قابل توجهی بر بازارهای مالی گذاشت. این اقدام در ابتدا باعث فروش شدید و افت بیش از ۱۵ درصدی در بازارهای سهام (S&P 500) و ارزهای دیجیتال شد. با این حال، بازارها به سرعت بهبود یافتند و تا ماه اکتبر، به دلیل کاهش نگرانیها از تأثیر تعرفهها و سیاستهای انبساطی فدرال رزرو، به سقفهای تاریخی جدیدی دست یافتند.

مهمتر از آن، تشکیل «حامیترین دولت تاریخ برای کریپتو» در آمریکا، فضای نظارتی را به کلی دگرگون کرد. انتصابات کلیدی در این زمینه عبارت بودند از:

- دیوید ساکس (David Sacks): به عنوان مسئول ارشد هوش مصنوعی و کریپتو

- پاول اتکینز (Paul Atkins): به عنوان رئیس جدید کمیسیون بورس و اوراق بهادار (SEC)، جایگزین گری گنسلر

- اسکات بسنت (Scott Bessent): وزیر خزانهداری

- هاوارد لوتنیک (Howard Lutnick): وزیر بازرگانی

- کارولین فام (Caroline Pham): کمیسر کمیسیون معاملات آتی کالا (CFTC)

در زمینه قانونگذاری نیز، تصویب قانون GENIUS برای استیبلکوینها در آمریکا و اجرای کامل قانون بازار داراییهای کریپتو (MiCA) در اتحادیه اروپا، گامهای مهمی در جهت ایجاد شفافیت و چارچوبهای قانونی بودند. این تحولات در سطح کلان، زمینه را برای تحلیل عملکرد خاص بازار کریپتو در سال ۲۰۲۵ فراهم میکند.

۳. عملکرد کلی بازار و تغییرات موضوعی

با وجود زیربنای حمایتی اقتصاد کلان و نظارتی، بازدهی در بازار ارزهای دیجیتال در سال ۲۰۲۵ بسیار ناهمگون بود. به جای یک بازار گاوی فراگیر، شاهد چرخشی از روندهای موضوعی (Thematic Trends) بودیم که هر یک برای مدتی کوتاه توجه بازار را به خود جلب کرده و سپس جای خود را به دیگری میدادند. همانطور که در جدول زیر مشاهده میشود، اکثر بخشهای بازار بازدهی منفی را در طول سال به ثبت رساندند.

| بخش (شاخص/توکنها) | بازدهی سالانه (٪) |

| توکنهای لایه ۱ | -۱۳٪ |

| توکنهای لایه ۲ | -۶۵٪ |

| توکنهای دیفای | -۵۲٪ |

| میمکوینها | -۶۷٪ |

| توکنهای بازی | -۸۳٪ |

| توکنهای اکوسیستم NFT | -۷۰٪ |

در طول سال، چندین روند موضوعی کلیدی ظهور و افول کردند:

۳.۱. میمکوینها

این بخش که در سال ۲۰۲۴ به اوج خود رسیده بود، در سال ۲۰۲۵ با کاهش محبوبیت مواجه شد. سهم آنها از کل ارزش بازار از حدود ۶.۷٪ در نوامبر ۲۰۲۴ به نزدیک ۳٪ در یک سال بعد کاهش یافت. با این حال، راهاندازی میمکوینهایی با برند ترامپ و ملانیا نشان داد که این روند همچنان توانایی جلب توجه را دارد.

۳.۲. عاملهای هوش مصنوعی کریپتو (Crypto AI Agents)

در ابتدای سال، شاهد یک «حباب کوچک» در این بخش بودیم که در ماه ژانویه به اوج خود رسید و ۰.۷۸٪ از کل ارزش بازار کریپتو را به خود اختصاص داد.

۳.۳. صرافیهای غیرمتمرکز مشتقه (Perpetual DEXs)

این حوزه یکی از نقاط رشد بازار بود و پلتفرم Hyperliquid به عنوان ستاره نوظهور سال ۲۰۲۵ در این بخش شناخته شد.

۳.۴. کوینهای حریم خصوصی (Privacy Coins)

در اواخر سال، علاقه به این کوینها به شدت افزایش یافت. در راس این حرکت، زیکش (Zcash) قرار داشت که قیمت آن طی دو ماه بیش از ۱۲۰۰٪ رشد کرد.

این تغییرات موضوعی نشان میدهد که سرمایهگذاران به جای سرمایهگذاری گسترده، به دنبال فرصتهای کوتاهمدت و خاص در بخشهای مختلف بودند. در ادامه، به تحلیل عمیقتر زیرساختهای اصلی بازار، از جمله استخراج بیتکوین، میپردازیم.

۴. تحلیل زیرساختهای اصلی بلاکچین

سلامت و تکامل زیرساختهای اصلی بازار کریپتو، یعنی استخراج و شبکههای پایه، شاخصهای پیشرو و حیاتی برای ارزیابی پایداری بلندمدت و ظرفیت نوآوری اکوسیستم هستند.

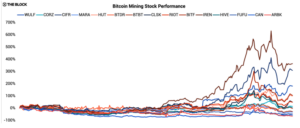

۴.۱. استخراج بیتکوین

در سال ۲۰۲۵، عملکرد مالی ماینرهای بیتکوین بهبود یافت و درآمد پیشبینیشده آنها از ۱۴.۷ میلیارد دلار در سال ۲۰۲۴ به ۱۷.۲ میلیارد دلار افزایش پیدا کرد. با این حال، بررسی دقیقتر ترکیب این درآمد، تصویری پیچیدهتر را نشان میدهد. سهم درآمد حاصل از کارمزدها به دلیل «فروکش کردن هیجانات آنچین بیتکوین در سال گذشته»، با کاهش ۸۲ درصدی از حدود ۷٪ به تنها ۱٪ سقوط کرد.

از نظر فنی، شبکه به رشد خود ادامه داد و هشریت (Hashrate) برای اولین بار به ۱ زتاهش (Zetahash) رسید که نشاندهنده امنیت روزافزون شبکه است.

با این حال، موفقیت بزرگ ماینرها در بازارهای سهام رقم خورد. سهام شرکتهای استخراج که به صورت عمومی معامله میشوند، به طور متوسط بازدهی ۶۲ درصدی را در سال به ثبت رساندند. این موفقیت عمدتاً ناشی از چرخش استراتژیک آنها به سمت ارائه زیرساختهای هوش مصنوعی بود. برای مثال، شرکت IREN با این تغییر استراتژی، به یکی از بهترین عملکردهای سال دست یافت.

چشمانداز استخراج برای سال ۲۰۲۶: ماینرها به طور فزایندهای به افزایش قیمت بیتکوین برای حفظ سودآوری خود متکی شدهاند. این در حالی است که جذابیت کسبوکار هوش مصنوعی، این خطر را ایجاد میکند که شرکتها منابع خود را از استخراج به سمت این حوزه سودآورتر هدایت کنند.

۴.۲. شبکههای لایه ۱

در سال ۲۰۲۵، شبکههای لایه ۱ در واکنش به عملکرد ضعیف قیمتی توکنها، بهتدریج از مدل «بلاکچینهای همهمنظوره» فاصله گرفتند و به سمت تخصصگرایی (Specialization) حرکت کردند. بهجای رقابت مستقیم در تمام حوزهها، هر شبکه تلاش کرد یک نقش مشخص و متمایز در اکوسیستم ایفا کند؛ روندی که در نهایت به تکهتکه شدن لایه پایه، اما با ارزش پیشنهادی شفافتر منجر شد.

حریم خصوصی یکی از پررنگترین روایتهای سال بود. زیکش (Zcash) پس از سالها عملکرد ضعیف، در اواخر ۲۰۲۵ بهطور غیرمنتظرهای به کانون توجه بازار بازگشت و بازدهی سالانه آن به حدود ۶۶۱٪ رسید. محرک اصلی این بازگشت، ادغام کامل زیکش با زیرساخت intent محور پروتکل NEAR بود؛ قابلیتی که به کاربران اجازه میدهد بدون بر جای گذاشتن رد شفاف، وارد استخرهای محافظتشده زیکش شوند و سپس به زنجیرههای عمومی بازگردند. همزمان با این ادغام، سهم عرضه محافظتشده (Shielded Supply) زیکش از حدود ۹٪ در ابتدای سال به نزدیک ۲۴٪ در ماه نوامبر افزایش یافت و بحث «همزیستی حریم خصوصی و انطباقپذیری» را دوباره به صدر گفتگوهای صنعت بازگرداند.

در میان شبکههای بزرگ، رقابت شکل تازهای به خود گرفت. سولانا که در ابتدای سال بهواسطه موج میمکوینها سهم بالایی از حجم معاملات DEXها را در اختیار داشت، بهتدریج بخشی از این مزیت را از دست داد. در مقابل، زنجیره BNB با ترکیبی از ارتقاهای فنی (از جمله کاهش چشمگیر زمان بلاک) و بازگشت مومنتوم فرهنگی، احیای قابلتوجهی را تجربه کرد. تمرکز این شبکه بر استیبلکوینها—از طریق ابتکاراتی مانند انتقال بدون کارمزد و میزبانی یک استیبلکوین چندمیلیارددلاری—آن را به یک اکوسیستم هیبریدی تبدیل کرد که پرداختها، معاملات اهرمی و فعالیتهای سفتهبازانه در آن به هم گره خوردهاند.

در مجموع، سال ۲۰۲۵ نشان داد که آینده لایه ۱ها نه در همگرایی حول چند شبکه محدود، بلکه در تخصصیشدن نقشها و افزایش وابستگی به تعاملپذیری بین زنجیرهای رقم میخورد؛ مسیری که احتمالاً در چرخه بعدی بازار نیز ادامه خواهد یافت.

۴.۳. شبکههای لایه ۲ (Layer 2 Networks)

اکوسیستمهای لایه ۲ از پروژههای آزمایشی برای مقیاسپذیری، به شبکههای توزیع حیاتی برای برنامهها تبدیل شدند. Base، شبکه لایه ۲ کوینبیس که بر بستر OP Stack ساخته شده، از نظر تعداد کاربران، تراکنشها و فعالیت کلی، «برنده برجسته» سال بود.

با این حال، بسیاری از شبکههای لایه ۲ جدید با چالش سرمایه مزدور (Mercenary Capital) روبرو بودند؛ به این معنی که پس از یک جهش اولیه در استفاده به دلیل برنامههای امتیازی، با افت شدید پس از عرضه توکن (TGE) مواجه میشدند.

از نظر عدم تمرکز، لایه ۲ها همچنان با وعدههای خود فاصله دارند. با وجود پیشرفتها، یک لایه ۲ متوسط همچنان «بسیار نزدیکتر به یک سایدچین عمل میکند تا یک رولآپ با حداقل اعتماد». استفاده از ترتیبدهندههای متمرکز (Centralized Sequencers) و کلیدهای ارتقاء متمرکز، همچنان یک واقعیت رایج است، که ریسکهای متمرکزسازی و مخاطرات امنیتی قابل توجهی را برای داراییهای نهادی مستقر در این شبکهها ایجاد میکند.

روایت لایه ۲های بیتکوین نیز در سال ۲۰۲۵ با شکست مواجه شد. ارزش کل قفلشده (TVL) در این بخش بیش از ۷۴٪ کاهش یافت و این سال را به «سالی دیگر از هیاهو بر سر هیچ» تبدیل کرد. در چشمانداز آینده، پروژههایی مانند MegaETH با توان پردازش بالا، پتانسیل ایجاد تحول در این فضا را در سال ۲۰۲۶ دارند.

۵. تحلیل بخشهای کاربر نهایی: DeFi و NFT

ارزش زیرساختهای لایه ۱ و لایه ۲ در نهایت از طریق کاربرد و پذیرش برنامههای کاربر نهایی مانند امور مالی غیرمتمرکز (DeFi) و کلکسیونهای دیجیتال (NFT) محقق میشود. این بخش به بررسی عملکرد این حوزههای کلیدی میپردازد.

۵.۱. امور مالی غیرمتمرکز (DeFi)

سال ۲۰۲۵ دیفای را «در مسیر بلوغ» خود به پیش راند. ظهور چرخههای اعتباری قابل تشخیص و افزایش جریان سرمایه نهادی، گواه این مدعاست.

بازارهای وامدهی

آوه (Aave) با افزایش سهم بازار خود از ۵۲.۰٪ به ۵۶.۵٪، جایگاه مسلط خود را تقویت کرد. در همین حال، Morpho به عنوان یک رقیب قدرتمند ظاهر شد و وامهای خود را از ۱.۹ میلیارد دلار به ۳.۰ میلیارد دلار افزایش داد که عمدتاً ناشی از ادغام آن در اپلیکیشن کوینبیس بود. Morpho همچنین با پیشی گرفتن از Aave (با ۵۳۹ میلیون دلار وام)، به بزرگترین بازار وامدهی در شبکه Base با ۱.۰ میلیارد دلار وام تبدیل شد.

توکنیزه کردن داراییهای دنیای واقعی (RWA)

سال ۲۰۲۵ «سال ظهور توکنیزاسیون RWA» بود. ارزش داراییهای توکنیزهشده در بازارهای عمومی از ۵.۶ میلیارد دلار به ۱۶.۷ میلیارد دلار افزایش یافت. اوراق خزانه توکنیزهشده آمریکا با ارزش ۹.۲ میلیارد دلار بزرگترین دسته را تشکیل دادند و صندوق BUIDL شرکت بلکراک (BlackRock) با ۲.۳ میلیارد دلار دارایی تحت مدیریت، برجستهترین ابزار در این حوزه بود.

مشتقات و بازارهای پیشبینی

بخش صرافیهای غیرمتمرکز مشتقه (Perpetual DEX) به رهبری Hyperliquid به رشد خود ادامه داد. بازارهای پیشبینی نیز پس از انتخابات با جذب سرمایههای نهادی بزرگ جان تازهای گرفتند؛ Polymarket در یک دور تأمین مالی، سرمایه قابل توجهی را با ارزشگذاری ۹ میلیارد دلاری جذب کرد و ارزشگذاری Kalshi به ۱۱ میلیارد دلار رسید.

ریسک سیستمی

حادثه Stream Finance در نوامبر ۲۰۲۵ نشان داد که چگونه قابلیت ترکیبپذیری (Composability) میتواند ریسک سیستمی را تشدید کند. در این رویداد، دیپگ شدن استیبل کوین xUSD به سرعت به پروتکلهای دیگر سرایت کرد و باعث ایجاد بحران شد.

۵.۲. توکنهای غیرقابل تعویض (NFT) و بازی

بازار NFT و بازی در سال ۲۰۲۵ به یک بازار «بسیار گزینشی» تبدیل شد. این بدان معناست که تنها تعداد محدودی از IPها و محصولات ارزشمند موفق شدند، در حالی که «انبوه مجموعهها» به تدریج به حاشیه رانده شدند.

تغییر در تسلط بازار

معاملات «کوچکتر و بیشتر متمرکز بر اتریوم» شد. OpenSea با بازپسگیری جایگاه خود از Blur، تا اواخر سال ۲۰۲۵ سهم بازار خود را به بیش از ۶۷٪ رساند، در حالی که سهم Blur به زیر ۲۴٪ کاهش یافت.

توکنهای اکوسیستم

بسیاری از IPهای بزرگ NFT توکنهای قابل معاوضه خود را مانند PENGU، DOOD و ANIME راهاندازی کردند. این توکنها عملکرد ضعیفی داشتند؛ PENGU بیش از ۶۰٪، DOOD نزدیک به ۵۰٪ و ANIME بیش از ۹۰٪ در طول سال افت کردند.

مطالعه موردی Pudgy Penguins

این پروژه نمونهای از عدم ارتباط بین موفقیت یک IP در جریان اصلی (مانند اسباببازیها در والمارت و سریال یوتیوب) و ارزش داراییهای آنچین بود. قیمت کف NFTهای این مجموعه حدود ۷۵٪ در سال کاهش یافت.

تناسب محصول با بازار

بازارهای کارتهای بازی پوکمون (Pokémon TCG) یک نمونه موفق بودند. حجم معاملات سالانه آنها از ۱ میلیارد دلار فراتر رفت که عمدتاً ناشی از مکانیکهای «گاچا» (Gacha) بود که کاربران سالانه حدود ۵۷۱ میلیون دلار برای آن هزینه کردند.

شکاف بین سرمایهگذاری و ارزش واقعی

ارزش بازار agregated بخش NFT و بازی (حدود ۱۴ میلیارد دلار) اکنون کمتر از کل سرمایهگذاری خطرپذیری است که در طول تاریخ دریافت کرده است (حدود ۱۹ میلیارد دلار).

این پویاییهای بازار به طور فزایندهای تحت تأثیر بازیگران نهادی قرار میگیرند که در بخش بعدی به آنها میپردازیم.

۶. پذیرش نهادی و ساختار بازار

سال ۲۰۲۵ سالی محوری برای بلوغ ساختار بازار کریپتو بود. محصولات درجه یک نهادی، دسترسی به بازارهای عمومی و مقررات شفافتر، جایگاه این طبقه دارایی را در امور مالی سنتی مستحکمتر کرد.

۶.۱. صندوقهای قابل معامله در بورس (ETF)

ETFهای اسپات بیتکوین

این صندوقها با حجم معاملات تقریبی ۸۸۰ میلیارد دلار و جذب ۱۶ میلیارد دلار جریان ورودی خالص، سال موفقی را پشت سر گذاشتند. کل داراییهای تحت مدیریت (AUM) آنها با ۱۶٪ افزایش به ۱۲۰ میلیارد دلار رسید.

ETFهای اتریوم

این صندوقها عملکرد ضعیفتری داشتند و میانگین حجم معاملات روزانه آنها تنها ۳۱٪ از همتایان بیتکوین خود بود. با این حال، شرکت Grayscale موفق شد تاییدیه لازم برای فعالسازی استیکینگ (Staking) را برای ETFهای اتریوم خود دریافت کند.

ETFهای سولانا

راهاندازی موفق ETFهای استیکشده سولانا در نوامبر ۲۰۲۵، نقطه عطف مهمی بود. این محصولات تا پایان ماه ۱ میلیارد دلار دارایی جذب کردند و الگوی جدیدی برای محصولات کریپتویی درآمدزا ایجاد کردند.

۶.۲. خزانهداری داراییهای دیجیتال (DATs)

مدل DAT، که شامل شرکتهای سهامی عام با هدف انباشت ارزهای دیجیتال است، در سال ۲۰۲۵ رشد چشمگیری داشت. تعداد این شرکتها هشت برابر شد و ارزش بازار agregated آنها به بیش از ۱۰۰ میلیارد دلار رسید. با این حال، افت قیمت بیتکوین در سه ماهه چهارم، شکنندگی این مدل را آشکار کرد. این شرکتها به شدت به افزایش مداوم قیمت و توانایی جذب سرمایه با قیمتی بالاتر از ارزش خالص داراییها (NAV) وابسته هستند.

۶.۳. بازارهای سرمایه

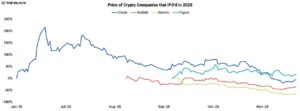

عرضهاولی (IPO)

به لطف فضای نظارتی مطلوبتر، شرکتهای بومی کریپتو مانند Circle، Bullish، Gemini و Figure عرضههای اولیه موفقی را در بازارهای سهام به انجام رساندند.

سرمایهگذاری خطرپذیر (VC)

حجم سرمایهگذاری با ۲۲٪ افزایش سالانه به ۱۸.۹ میلیارد دلار رسید. با این حال، تعداد معاملات ۶۰٪ کاهش یافت که نشاندهنده تمرکز سرمایه بر روی استارتاپهای بالغتر و در مراحل پایانی است.

ادغام و تملیک (M&A)

فعالیت در این حوزه ۵۲٪ کاهش یافت و به سمت ادغامهای استراتژیک تغییر جهت داد. بزرگترین معاملات سال شامل خرید Deribit توسط Coinbase به ارزش ۲.۹ میلیارد دلار، خرید NinjaTrader توسط Kraken به ارزش ۱.۵ میلیارد دلار و خرید Hidden Road توسط Ripple به ارزش ۱.۲۵ میلیارد دلار بود.

۷. چشمانداز سال ۲۰۲۶

سال ۲۰۲۵ به عنوان سالی تأثیرگذار و بنیادین در تاریخ صنعت کریپتو شناخته خواهد شد. علیرغم نوسانات قیمتی، این سال شاهد تقویت زیرساختها، ارتقاء مشروعیت نهادی، و تغییرات ساختاری عمده بود که پایهگذار رشد صنعت برای سالهای آتی خواهند بود. در سال ۲۰۲۶، پیشبینی میشود که چندین روند کلیدی، آینده این بازار را شکل دهند و زمینه را برای تحولاتی جدید فراهم کنند.

ساختار بازار: تسریع در روند نهادیشدن

نهادیشدن همچنان مهمترین روند شکلدهنده به بازار کریپتو در سالهای آینده خواهد بود. در سال ۲۰۲۵، محصولات قانونمند همچون ETFها بهطور گستردهای در سطح جهانی مورد توجه قرار گرفتند و این روند در سال ۲۰۲۶ به شدت گسترش خواهد یافت. این محصولات به خصوص در بازار ایالات متحده و اروپا، علاوه بر جذب سرمایههای نهادی، تأثیر زیادی بر نقدینگی بازار و استحکام زیرساختهای کریپتو خواهند گذاشت. همچنین، زیرساختهای DeFi (مالی غیرمتمرکز) به بلوغ بیشتری خواهد رسید و انتظار میرود که بیشتر نهادها به سمت پیادهسازی و استفاده از این تکنولوژیهای بلاکچینی حرکت کنند.

چشمانداز L1/L2: تخصصگرایی و رشد مقیاسپذیری

در لایههای پایه، روند تکهتکه شدن و تخصصگرایی که از سال ۲۰۲۵ آغاز شده بود، در سال ۲۰۲۶ ادامه خواهد یافت. شبکههای لایه ۱ (L1) همچنان به سمت راهکارهای تخصصیتر و منحصر به فرد حرکت خواهند کرد. این روند بهویژه در لایههای ۲ (L2) با معرفی پروژههایی چون MegaETH که توان پردازش بالا و مقیاسپذیری بیشتری نسبت به راهکارهای فعلی ارائه میدهند، تشدید خواهد شد. در این راستا، قابلیت همکاری (Interoperability) میان زنجیرهها و لایهها اهمیت دوچندان خواهد یافت و سازوکارهای جدید برای یکپارچهسازی خدمات مختلف در شبکههای گوناگون به کار گرفته خواهند شد.

NFT و بازی: بازار کاهشی اما هدفمند

بازار NFT و بازیهای بلاکچینی به مسیر خود ادامه میدهد، اما بهنظر میرسد که این بازار بهطور کامل وارد فاز K-شکل شود. یعنی در حالی که بازار همچنان در حال رشد است، تنها IPهای معتبر و مدلهای درآمدی پایدار قادر خواهند بود در این فضای رقابتی باقی بمانند. این به این معناست که پروژههای NFT که تنها بر اساس مفهوم داغ یا تبلیغات موقت هستند، نمیتوانند در این بازار موفقیت ماندگاری کسب کنند. در مقابل، پروژههایی که مدلهای اقتصادی و درآمدی واقعی دارند، مانند بازیهای بلاکچینی با مدلهای رایج در صنعت بازیهای آنلاین، در سال ۲۰۲۶ میتوانند رشد قابلتوجهی داشته باشند.

استخراج بیتکوین: چالشهای سودآوری و تغییرات در مدلهای اقتصادی

استخراج بیتکوین همچنان یکی از ارکان اصلی شبکه بلاکچین خواهد بود، اما ماینرها با چالشهای جدی در حفظ سودآوری مواجه هستند. افزایش رقابت در بازار استخراج و وابستگی بیشتر به قیمت BTC برای تعیین سودآوری، فشار زیادی بر این صنعت وارد میآورد. علاوه بر این، ماینرها ممکن است بهطور فزایندهای به سمت استفاده از خدمات هوش مصنوعی روی بیاورند که امکان کسب درآمد از منابع غیرمتمرکز جدید را برای آنها فراهم میآورد. این تغییرات، روند فعالیتهای استخراجی را به سمت بخشهای جدیدتر و درآمدزاتر سوق خواهد داد.

عوامل ریسک: پیچیدگیها و تهدیدات امنیتی

همانطور که در سال ۲۰۵، ریسکهای سیستمی بهویژه در زمینه قابلیت همکاری (Interoperability) و DeFi (مالی غیرمتمرکز) بهطور جدی نمایان شد، در سال ۲۰۲۶ نیز این ریسکها همچنان برجسته خواهند بود. افزایش پیچیدگیها در نحوه اتصال پروتکلها و افزایش تهدیدات امنیتی، بهویژه در شبکههای چندزنجیرهای، میتواند به چالشهای عمدهای برای فعالان این صنعت تبدیل شود. لذا تأمین امنیت اطلاعات و داراییها در این فضا اهمیت بیشتری پیدا خواهد کرد و پروژههای بلاکچینی باید پروتکلهای امنیتی پیچیدهتری را برای مقابله با تهدیدات جدید بهکار گیرند.

۸. نتیجهگیری: چشمانداز روشن با چالشها و فرصتهای پیشرو

در مجموع، سال ۲۰۲۵، با وجود شرایط سخت و نوسانات قیمتی، پایههای محکمتری برای آینده صنعت کریپتو گذاشت و به شکلگیری زیربناهای فنی و نهادی آن کمک کرد. با نگاهی به سال ۲۰۲۶، شاهد توسعه پایدارتر و تخصصیتر خواهیم بود؛ اما همچنان تهدیدات امنیتی و چالشهای اقتصادی مانند وابستگی به قیمتها، با تغییرات قابلتوجهی همراه خواهند بود. در این میان، بهرهبرداری از فرصتهای جدید و نوآورانه در حوزههای خاص، همچون L2ها و NFTهای با مدلهای اقتصادی پایدار، میتواند راهگشای مسیرهای رشد برای فعالان صنعت باشد.

منبع: TheBlcok

مهمترین اخبار

مهمترین اخبار

- پیشبینی بورس فردا چهارشنبه ۳۱ تیر ۱۴۰۵ | سیگنال رشد دوباره بازار سهام | نشانهها چه میگویند؟ ۱۴۰۵/۰۴/۳۰

- قیمت نقره امروز ۳۰ تیر ۱۴۰۵ – نقره گران شد ۱۴۰۵/۰۴/۳۰

- تحلیل تتر امروز 30 تیر 1405 ۱۴۰۵/۰۴/۳۰

- هاوینگ یعنی کاهش ۵۰ درصدی پاداش ماینرها ۱۴۰۵/۰۴/۳۰

- تحلیل بیت کوین امروز 30 تیر 1405 ۱۴۰۵/۰۴/۳۰

اشتراک گذاری:

سلب مسئولیت:

مطالب هفت صبح کریپتو صرفاً با هدف اطلاعرسانی و آموزش در حوزه رمزارزها منتشر میشود و به هیچوجه توصیهای برای خرید، فروش یا سرمایهگذاری نیست. فعالیت در بازار ارزهای دیجیتال با ریسک همراه است و هر فرد باید پس از تحقیق و با پذیرش کامل مسئولیت تصمیمگیری کند.

بدون دیدگاه